独身女性が、様々な理由から自宅としてマンションを購入するケースが増えています。

女性の社会進出が進み、仕事における男女の格差がなくなってきた今、それも当然のことかもしれません。

ただ、中には軽い気持ちでマンションを購入し、後から後悔する例も。

特にまだ結婚を考えている女性の場合は、マンション購入がさらに結婚を遠ざける結果になることも。

ここでは、独身女性がマンションを購入する前に知っておくべき常識を挙げています。

目次

そもそも独身女子の持ち家率は?

全国で独身女性が圧倒的に多いのは、東京です。

東京では、女性の17.37%、およそ6人に1人が生涯未婚。

(2010年国立社会保障・人口問題研究所調査)

(詳しくはこちら⇒都道府県ランキング! 結婚・出産の年齢、そして生涯未婚率)

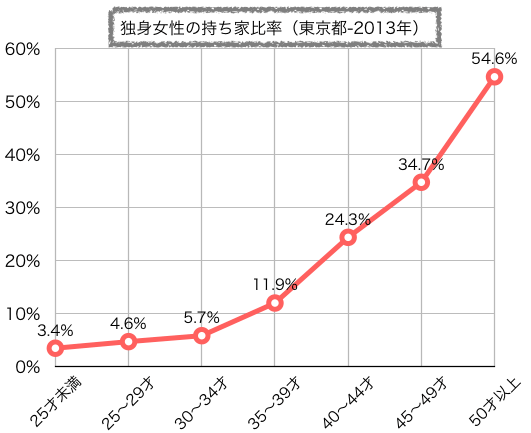

その東京での、独身女性の年齢別の持ち家比率です。

(2013年住宅土地統計調査、総務省統計局より)

30〜34才では5.7%の持ち家比率、35〜39才では10人に1人、40〜44才では4人に1人まで増えています。

持ち家が得、そんなに単純な話ではありません

独身女性が持ち家を購入する背景には、経済的な余裕や安定した生活を求めることが理由としてあります。

ただ一部には、持ち家に対する誤解もあるようです。

これは「持ち家は資産になるし得、借家の家賃は払い切りで損」という誤解です。

多くの人が誤解しているのは、偏った情報が氾濫しているため。

持ち家について発信される情報には、どうしても不動産を売りたい人の宣伝が多くなります。

本や雑誌も広告主に配慮します。

ネットもディベロッパーのサイト、販売員のセールストークの方が多いのは仕方ありません。

ここでは、あくまで金銭的な意味で、資産として持ち家を買うことが得なのか損なのかという問題を、偏らない見解で、公平に検証します。

1,マンションの価値は基本的に下がります

いきなり刺激的ですが、よく考えると当然の話しです。

(1)新築プレミアムの正体

基本的に、どんなマンションでも購入後は価値が下がります。特に新築マンションは、購入した瞬間に中古マンションになるので、下落幅が大きいとされます。

そもそも、新築マンションの一般的な価格構成は、

- 土地購入費: 30%

- 建築費: 40%

- 宣伝広告費: 8%

- 近隣対策費他 2%

- 利益: 20%

この様なイメージです。

もともと土地と建物で約70%の価値のものに、ディベロッパーの利益や宣伝費が約30%上積みされて販売されているのです。モデルルームや広告、営業マンの給与も当然含まれています。

つまり新築マンションは、買った瞬間に中古マンションとなり、赤文字の部分30%に相当する価値は消え去ります。これを「新築プレミアム」などと呼びます。この30%がそのまま下がる訳ではありませんが、どうしても中古になった時点で、いくらか下がってしまいます。

もちろん、その分新しい家に住むという満足感を得ているので、価格分の価値を感じることができれば良いのです。損得で考えると損ですが、新築を購入する人が多い理由は、この満足感なのかもしれません。

(2)中古マンションの価値もどんどん下がる

では、中古マンションではどうなのでしょうか。

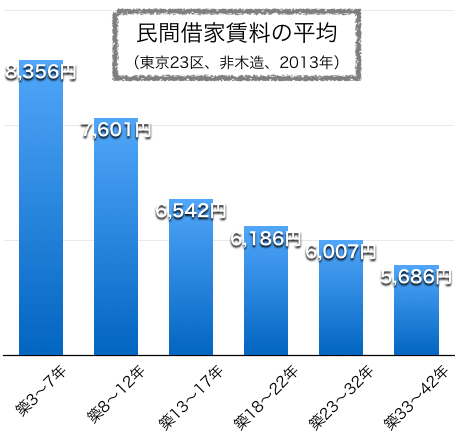

これは東京23区における借家113万戸の平均家賃(面積1畳あたり)です。(総務省、平成25年住宅土地統計調査より)

築3〜7年で、8,356円だったものが、10年後には築13〜17年で、6,542円と22%も下落しています。東京23区は、全国で最も家賃の下落が少ない地域です。そんな場所でも、10年間で22%も下落するのです。

これは賃料価格ですが、売買価格もこれとほぼ同じ動きをします。マンションはどんどん価値が下がるものなのです。

(3)なぜ不動産は値下がりするか?

理由1,不動産は余っている

不動産が値下がりする理由として、単純に「余っているから」ということが挙げられます。

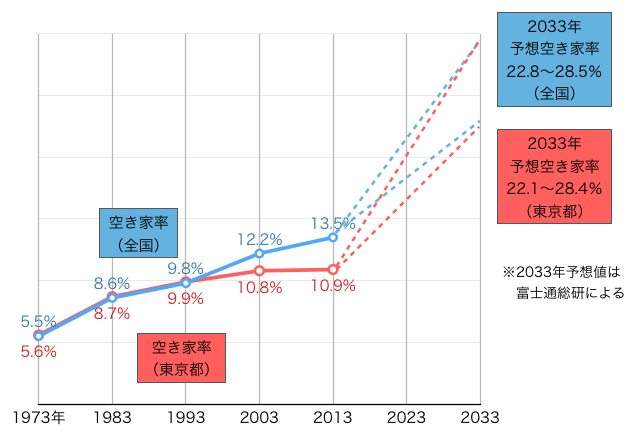

今の日本の不動産市場は、親の世代とは全く異なります。人口がどんどん減り始めているのです。日本の空き家率は、全国平均で13.5%となりました。(2013年総務省調査)これは、まだまだ上昇すると言われています。

空き家率の上昇は、地方の話だと思われるかもしれません。これは東京も同じなのです。これは総務省のデータと富士通総研が計算した予想値をまとめたものです。

2033年には、東京でも空き家率は22.1%〜28.4%だと予想されています。ちなみに、イギリスの空き家率は3〜4%、ドイツは1%です。日本の空き家率が、どれだけ異常な数字かよく分かると思います。

日本の空き家率の原因はなんでしょうか。これは住宅が820万戸も余っているにもかかわらず、新築の住宅をどんどん建てているからです。日本における、2014年新築住宅供給数は88万戸。空き家の約1割の数の住宅が毎年新しく建てられています。

これは地方だけではありません。

例えば、東京23区の住宅総数は525万戸、この内11.1%の58万戸が空き家です。(2013年総務省調査より)しかし、毎年2万〜4万戸の新築マンションが建てられています。ちなみに取り壊される住宅はほとんどありません。東京23区といえども、家は余っているのです。

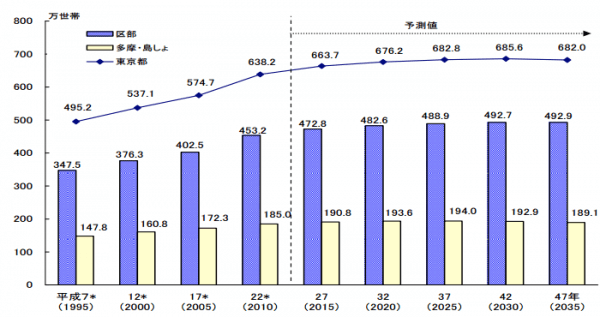

東京でも住宅は供給過剰です。それは、東京の世帯数が2010年以降は増えないためです。こちらは東京都の世帯数の推計です。(東京都推計より)

この様に、世帯数は増加は鈍るのに、新築住宅は増える一方。結果として、空き家が増える。家が余るので、値段が下がるということが分かります。

理由2,建物には寿命がある

不動産が値下がりするもう一つの理由は、「建物には寿命がある」ことです。

そもそも、住宅には税法で耐用年数が定められています。法定耐用年数は、木造住宅で22年、鉄筋コンクリートのマンションで47年。この期間で建物の価値が0円になるように税金を計算します。

これは概ね正しい数字です。築47年のマンションを買う人がいるのでしょうか? 普通は買いません。つまり、新築マンションも、47年後には価値が0円なのです。

銀行も税法と同じように評価します。築年数が47年のマンションを買おうとしても、通常は融資されません。または、非常に短い融資期間となります。

日本では古い建物は資産として評価されないのです。

(4)土地は値上がりしない、マンションの土地は複雑

あれ? 土地の価値は古くなっても減らないのでは? と思われたかもしれません。確かに建物が建っている「土地」の値段は税法でも減りません。土地の価値は、相場で上下変動はしますが大きく変わりません。

こちらは、東京の地価公示価格の推移です。バブル崩壊以降は、東京でも地価の上昇はほとんどないことが分かります。今後の空き家率の上昇、人口の減少を考えると、土地が値上がりすることは考えにくいのが実情。土地は値下がりしないけど、値上がりもしないのです。

この土地の価値については、マンションの場合、複雑な問題があります。

土地はマンション所有者の共用財産です。何かをするには全員の合意が必要です。例えば、築年数が古くなったからといって、勝手に建て替えられません。区分所有法という法律では、マンション所有者の8割の賛成票がないと、何も出来ないのです。(旧耐震の場合は一部緩和措置あり)

実際、分譲マンションが建て替えに成功した事例は、全国で183棟1.4万戸のみ(2013年4月時点)。旧耐震基準で建築された、建て替え対象の106万戸のマンションのうち、わずか1.3%です。つまり、分譲マンションを建て替えるのは、とても難しいことなのです。

土地は、建物が無くなって、更地になって初めて価値があります。つまり、老朽化した分譲マンションの土地は、マンションが無くなって初めて価値があるのです。しかし、住民の合意が揃わない場合は建て替えはできません。つまりマンションの土地には、実際は価値があるか分からないのです。

仮に運良くマンションを建て替える協議がまとまった場合も良いことだけではありません。取り壊しの費用や新たな建築費用を住民が全員で負担しなければいけません。修繕積立費は、あくまで修繕のための積立。建て替えには全く足りません。通常は新築購入時の50%程度の出費を覚悟する必要があります。(容積率の緩和措置などが適用できれば、すこしマシなのですが。)

これは不動産を所有(登記)している限り、あなたが建て替えに反対しても逃げられません。実は、不動産登記は、他人に売らないと登記を外せないのです。登記は放棄できないのです。これがあまり知られていません。

例えば、バブル期に建てられたリゾートマンションが、現在0円で売りに出されていることをご存知でしょうか。管理費だけで、毎月数万円払うくらいなら、無料で売りたいという人が多いのです。今は注目されていませんが、将来の巨額な建て替え費を考えると、もうすぐお金を払って築古マンションを譲る人も出てくるかもしれません。

これらを知ってしまうと、マンションが資産だと単純には言えないことが分かると思います。

2,低金利だから持ち家が得、は今だけかも

今は低金利だから、ローンを利用したほうが得だという話もあります。これも、単純な話ではありません。

例えば、

固定年利:2.5%

借入額:3,000万円

返済期間:30年

のローンを仮定すると

毎月払い:118,536円

総支払額:4,267万円

つまり、3,000万円の元本の他に、1,267万円の利子を余分に払うことになります。

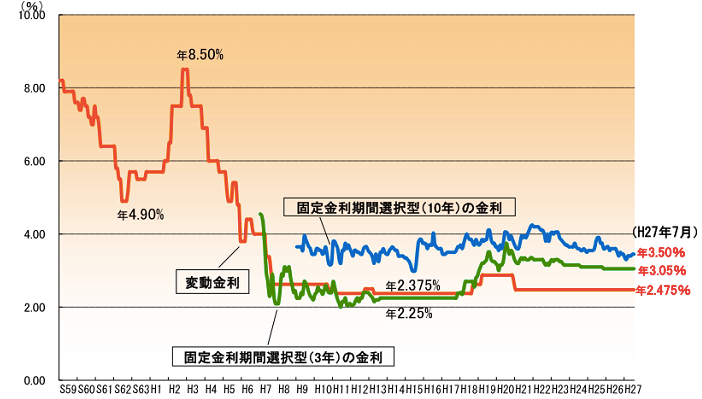

ただし、これは金利を固定した場合。今は変動金利だともっと安いのでは? と思いますよね。

たしかに、今は金利が低いのですが、それは過去の歴史からも普通の状況ではありません。これが30年続くとは考えないほうが良いでしょう。バブル時代には8.5%と金利も高騰していました。8.5%はさすがに無いと思いますが、今後も5%程度の金利は、十分にありえると考えられます。

ちなみに、金利:5%の場合、

借入額:3,000万円

返済期間:30年

のローンを仮定すると、

毎月払い:161,046円

総支払額:5,798万円(元本3,000万円、利子2,798万円)

金利が2.5%違うだけで、支払う利子は、2,798万円−1,267万円=1,531万円も増えるのです。金利の変動もある程度考慮することをオススメします。

3,ローン返済と家賃は直接比較できない

このローン返済額と家賃を単純に比較する人が居ます。これも単純な話ではありません。

(1)築古になると、家賃は下がるがローンは変わらない

ローンの比較をする場合、新築賃貸と新築の持ち家で比較しがちです。でもそれは間違いです。例えば30年ローンだったら、すくなくともローン期間の半分の15年後の賃料とローンを比較することが正解でしょう。

先ほどの、東京23区における民間賃料平均から考えると、

築3〜7年 平均賃料 8,356円/1畳

築13〜17年 平均賃料 6,542円/1畳(78.3%にダウン)

もっとも家賃の下落幅が小さい東京23区でもこれくらい下がるのです。一方で、ローン返済金額は完済するまで、30年間同じ金額を支払う必要があります、しかも金利が上がると毎月の返済金額は上がるのです。

(2)持ち家はローンの他にもいろいろ必要

もう一つ、持ち家であまり理解されていないのが、ローン返済以外に必要になる金額です。例えばマンションで必要になる費用としてこの様なものがあります。

毎月かかる固定費

- 管理費

- 修繕積立費

- 共有部使用料(駐車場、駐輪場、バイク置き場)

- 火災保険、地震保険

これくらいは、ほとんどの人が理解していると思います。管理費は、主にマンション管理会社へ支払う金額です。清掃、機械関係(エレベーター、自動ドア、機械式駐車場等)のメンテナンス、消防点検、水道や受電設備のメンテナンスなどに充てられます。規模やグレードによって大きく差がありますが、1.5万〜3万円/月程度でしょうか。

修繕積立費は、12年〜14年毎の大規模修繕への積立金となります。これが、またいろいろ問題になるのです。後ほど説明します。目安は、数千円〜2万円/月程度でしょうか。

共有部使用料は、駐車場や駐輪場、バイク置き場の費用です。立地によって大きく値段が変わります。空きが無いと使用出来ない場合もあります。

火災保険や地震保険はもちろん個人で加入する必要があります。

毎年かかる固定費

- 固定資産税

- 都市計画税

これはあまり考えていない人も。これは立地によって全く異なります。あえて目安としてあげるなら、東京都内で新築購入金額の0.5%くらいでしょうか。3000万円のマンションなら、15万円/年程度が目安かと思います。市によって税率も異なるので、個別に確認する必要があります。

不定期にかかる追加費用

- 購入時諸費用

- リフォーム費用

- 大規模修繕追加金

- 建て替え費用

- 売却時諸費用

これはいざ購入するときに、初めて知る人も多いと思います。

購入時諸費用は、目安として新築で物件価格の4〜6%、中古マンションで6〜8%程度とされます。

内訳は、印紙代、修繕積立基金、固定資産税と都市計画税の清算金、登記費用、不動産取得税、ローン印紙代、ローン手数料、抵当権設定費用等になります。

リフォーム費用は、個人の好みにもよります。ただし最低限の見た目を保つためには、20年に一度はある程度のリフォームが必要となります。床や壁紙の交換、水回りの修理など。一回で5万円×延床面積(m2)くらいは必要になるでしょう。

大規模修繕の積立は、基本的に少なめに設定されています。一般的に、大手デベロッパーの数百戸規模ある大規模物件だとある程度金額も高く設定されていることが多いとされます。この場合、2回目の大規模修繕(25年後)までは大丈夫でしょう。しかし、エレベーターや機械式駐車場の寿命が来ると、不足してしまうケースが多いのです。金額の大小はありますが、修繕積立金だけで全ての大規模修繕ができるケースは少ないとされます。

建て替えについては、先ほど記載しましたが、購入の50%の金額を再び支払うイメージで良いかと思います。

売却時費用は、売却価格の4〜6%程度です。不動産会社への手数料やローン違約金などです。

(3)持ち家の修繕積み立て金は不足することも

特に中小規模(100戸未満)のマンションは注意する必要があります。一戸あたりが負担する修繕積立費が大きくなるため、修繕積立費が目立ってしまうのです。マンションを売る側としては、なるべく修繕積立費を少なくしたほうが売れやすい。そして、売ってしまえば売主は関係ありません。そこで、ありえない安い金額の修繕積立金を設定しているケースもあります。

例えばエレベーターは、寿命が20〜30年、小型のものでも交換に1000万円くらいします。機械式駐車場も安いもので1台100万円はします。外壁補修や各所補修、全てが計画に入っているか確認することをオススメします。

3,持ち家は大して節税になりません

所得税の住宅ローン控除などはありますが、あくまでオマケのレベル。課税所得を20万円控除する程度なので、実際に計算すると節税額は数万円の話だと理解できます。具体的に計算することをオススメします。

4,高齢になると家を借りれない、はウソ

この都市伝説を信じている人が多いのですが、これは20年くらい前の話です。今は空室率がどんどん上昇しているため、不動産オーナーは、なんとかして貸りて欲しい状況です。不動産オーナーは、外国人やペット飼育よりも、ひとり暮らしの高齢者の方がまだ受け入れ易いのです。

一部には生保物件といって、生活保護を受けている人を優先して入居させる不動産オーナーもいるほどです。ましてや、今後の空室率20%超時代。高齢を理由に家が借りられないことはありえません。

5,持ち家を貸したら年金代わりに、は期待せず

老後にローンを返し終わったマンションを賃貸に出して、年金代わりになるという話があります。これも、そんなに単純な話ではありません。

まず、空室率20%を超える市場です。

ライバルの空室に対して、普通に築30年の物件では、入居者がつきません。

差別化を図るために、相当賃料を下げたり、フルリフォームをするなどの工夫が必要です。

フルリフォームは、15〜20万円×床面積(m2)を想定する必要があります。

それで入居者がついたとしても、2年後に退室した後は、また現状復旧として家賃数ヶ月分のリフォームが必要です。

この他に、入居者を募集するための手数料として1〜2ヶ月分の賃料が必要。

そもそも空室だと家賃は入りませんが管理費や修繕積立金は支払うことに。

大家業は、ある程度の規模がないと安定しないのです。

6,いざとなったら売れば良い、は売れないことも

これがまた盲点なのですが、住宅ローンは元利均等払いが一般的。

このローンは一定額を返済し続けるのですが、初めは利子の割合が大きいのです。

例えば、融資額3000万円、固定金利2.5%の期間30年ローンを想定します。

初めの5年が経過すると、借金が500万円減ってそうですが、実は357万円しか減りません。

一方、実際のマンションの値段は初めに大きく下がって、後は緩やかになります。

ローン残債の減り方とは逆なのです。

もちろん相場の影響は大きいのですが、ここでは市況は一定だと仮定します。

このため、持ち家購入当初は、気が変わって持ち家を売っても、ローンが完済できないケースが多いのです。

これが、結婚するときに意外と面倒なことになります。

ある程度、例えば融資期間の2/3以上ローンを支払うと、売却してもローンは完済できます。

しかし今度は売れないことが予想されます。

物件がダブついているのです。

空き家率20%以上の中で、築20年のマンションが希望する金額で売れるかどうか分かりません。

持ち家は損得ではない。欲しければ損しても買うもの

いろいろと、ネガティブな情報が多くなってしまいました。

損得だけで考えた場合、どうしても持ち家(特に新築マンション)は損になる可能性が高いのが真実です。

しかし綺麗なマンションは、所有欲を満足したり、精神的な安定を与えてくれるという意見もあります。

この感覚を重視する人には、新築マンションも良い買い物かもしれません。

結局は、「持ち家を欲しい気持ち」と「その対価として支払うに値する金額なのか」が判断のポイントです。

これはあくまであなたの価値観と経済的余裕しだい。

あなたが判断することです。

もし、あなたがまだ結婚の可能性を考えているなら、持ち家は結婚をしてからでも遅くないでしょう。

本気の出会いを求めて、ある程度の時間と労力、お金を投資をすれば、かならず良い男性と出会うことができます。

マンションも男性も、出会いという点では似ているのかもしれません。

もしあなたが「1年以内に結婚」をイメージするなら、結婚相談所が良いでしょう。

例えば、エン婚活![]() では、月額14,300円とフィットネスクラブ並み。

では、月額14,300円とフィットネスクラブ並み。

3ヶ月以内に出会いが無ければ全額返金保証もあります。

その他の結婚相談所は、こちらでまとめています。

⇒結婚相談所のトップ14社比較と最適診断チャート

まずは資料を取り寄せてみるならこちらが便利。

⇒大手結婚相談所にまとめて資料を請求![]()